집 대출금 상환

vs

저축이나 투자로 목돈 만들기

주택 담보대출을 받은 사람들은

모두가 고민하고 있을 문제에 대해

얘기해 보고자 한다.

고민의 시작

현 상황 공유

우리는 연 4.4%, 40년 고정금리로 주택 담보대출을 받아

원리금으로 매달 약 210만 원

(원금 30만 원 + 이자 180만 원) 정도를 납입하고 있다.

ㅎ예쁘고 안락하지만 돈이 많이 드는 소중한 우리 집😀🔫

이런 상황에서

매달 소득에서 소비하고 남은 돈으로

대출원금을 추가로 갚는 것이 좋을지,

아니면 정해진 원리금만 매달 납입하고,

남은 돈은 적금이든 주식이든

투자를 하는 것이 좋을지 고민했었다.

특히 우리는 대출을 갚지 않고

돈을 굴려서 대출이자보다

많은 돈을 벌 자신이 없었기 때문에

(ㅠㅠ주식알못,,코인더알못,,,)

대출을 갚는 것이 낫지 않을까 더 고민이 많았던 것 같다.

무섭고 어렵다😿

결론부터 말하자면

우리는 대출을 추가로 갚지 않기로 결정했다.

그 이유는 주택 담보대출 이자상환액에 대하여는

‘장기 주택 저당차입금 소득공제’

혜택이 있기 때문이다.

사실 주택 담보대출 이자상환액에 대한

소득공제 혜택이 있다는 말은

어디에선가 한 번쯤은 들어봤을 것이고 나 역시 그러했다.

그런데 소득공제가 어떻게 나한테 적용된다는 것인지

정작 체감하지 못하고 있었는데,

이번 연말정산을 기회로 정확하게 알게 돼 공유한다

주택 담보대출 이자상환

소득공제 요건 정리

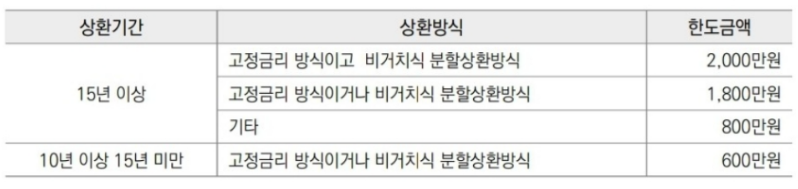

① 취득 당시 기준 시가 6억 원 이하인 주택

② 대출의 상환기간이 10년 이상인 경우

(기준 시가는 매매가격이 아님!

매매가격 약 8-9억 원 정도까지도 해당될 수 있는데,

기준 시가는 네이버 부동산 등을 통해 확인 가능)

③ 상환 방식이 고정금리 또는

비거치식 분할상환 방식인 경우

④ 무주택자 또는 1주택자인 경우

이 조건 모두에 해당한다면,

세대주는 주택 담보대출 이자상환액을

최대 2000만 원까지 공제받을 수 있다.

특히 중요한 점은 이 소득공제 혜택은

소득기준이 없기 때문에

고소득자 역시 받을 수 있다는 점이다.

구체적인 공제금액과 한도액은 아래 내용을 참고.

아직 어렵다고요?

포기하지 말아보세요

우리의 경우를

예로 들어 설명해 보겠음

우리의 주택 담보대출은

① 상환기간이 15년 이상인 40년에 해당하고,

② 고정금리 방식 + 비거치식 분할상환 방식에 해당하므로

소득공제 금액은 2000만 원이다.

이에 따라 우리가 1년에 지급하는 이자 총액 약 2,160만 원

(월 180만 원 * 12개월) 중 2,000만 원은 소득공제가 된다.

즉, 우리의 1년 소득에서

2000만 원은 벌지 않은 것처럼 취급해 줘서

이에 대하여는 소득세를 내지 않게 되는 것이다.

(ㄹㅇ 개 꿀 이득이라고밖에...)

소득공제가

구체적으로 왜 좋은가

만약 연봉이 8천만 원이라고 가정하면,

이 중 2천만 원에 대하여는 소득세를 내지 않게 된다.

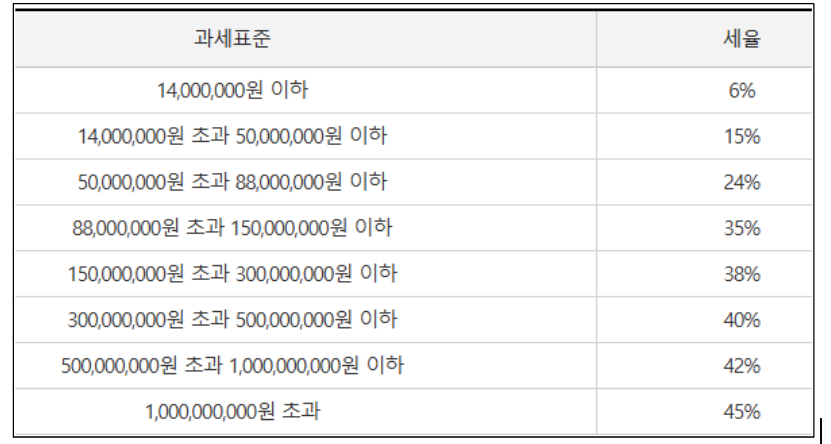

구체적으로 국세청 과세표준 5000만 원 ~ 8800만 원 구간에

매겨지는 소득세율 24% 상당의 소득세를

아끼게 되는 것이므로,

2000만 원의 24%인 480만 원은

연말정산 과정에서 환급받게 된다.

즉, 내가 실제로 1년 동안 내는 이자는 1680만 원이고,

월 이자는 140만 원 정도로 줄어드는 효과가 있으므로,

이 경우 주택 담보대출 연 이자율은

불과 연 3.3% 수준에 불과하다.

연봉이 1억 3천만 원이라면, 소득공제 효과는 더욱 커진다.

8800만 원 ~ 1억 5천만 원 구간에 대하여 매겨지는

소득세율 35% 상당의 소득세를 아끼게 되는 것이므로,

2000만 원의 35%인 700만 원을

연말정산 과정에서 환급받게 된다.

즉, 내가 실제로 1년 동안 내는 이자는 1460만 원이고,

월 이자는 122만 원 정도로 줄어드는 효과가 있으므로,

이 경우 주택 담보대출 연 이자율은

불과 연 2.98% 수준에 불과하다.

결론

위와 같이 소득공제 혜택을 받으면

주담대 이자율 역시 실질적으로 3% 내외가 되는데,

요즘 예적금이나 국채만 찾아보아도

연 3% ~ 4% 이율은 찾아볼 수 있으니

정말 주담대를 굳이 먼저 갚을 필요가 없어졌다.

사람마다 대출 규모, 금리가 다르고,

투자능력도 다르니 딱 정해진 답은 없겠지만,

만약 우리와 비슷한 상황에 있다면

그리고 본인의 소득이 낮지 않은 편이라면 더더욱

대출을 추가로 갚기보다는

목돈을 만들어나가는 것을 추천한다.

오랜 기간 고민한 만큼

누군가에게 도움이 되길 바라며

열심히 정리해 보았다!

다들 돈 모으기도

좋은 집 마련하기도 파이팅 하시고~

100억 200억 자산가 가봅시다 레쓰고

'부동산' 카테고리의 다른 글

| <임장리뷰> 신공덕 삼성래미안 1,2,3차 & 이편한세상신촌 (0) | 2025.03.03 |

|---|---|

| 임장리뷰> 직접 가봐야 아는구나 - 약수하이츠, 남산타운, 금호두산, 이편한세상옥수파크힐스 (0) | 2025.01.30 |

| 임장 후기> 더 살기 좋아질 상도동 다녀오기 (0) | 2025.01.30 |